2024年9月24日、東京大学は「授業料改定及び学生支援の拡充について」と題する文書を発表して(*1)、2025年度学部入学者から、授業料を642,960円(*2)に改定するとともに、全額授業料免除の対象者を「世帯収入400万円以下」から「世帯収入600万円以下」に拡大することを発表しました。

2024年9月24日、東京大学は「授業料改定及び学生支援の拡充について」と題する文書を発表して(*1)、2025年度学部入学者から、授業料を642,960円(*2)に改定するとともに、全額授業料免除の対象者を「世帯収入400万円以下」から「世帯収入600万円以下」に拡大することを発表しました。

あわせて、修士・専門職学位課程についても2029年度入学者から同様に授業料を引き上げるとともに、国立大学法人化前と同様の基準を用いている全額授業料免除の対象を「世帯収入600万円以下」に拡大すると発表しています。

なお、博士課程については、国立大学法人化時の520,800円を今後も維持するとしています。

*法人化前の国立大学授業料

法人化前は、国が国立大学の授業料・入学料を直接決めており、1975年以降、授業料と入学料が交互に増額されてきました。例外は、日本育英会奨学金の大幅な制度変更があった1985年、国立大学法人化のあった2004年のみで、いずれも入学料の改定年でしたが、見送りとなっています。

なお、1998年度までの入学者は在学中に授業料が改定されても入学時の授業料を支払えば足り、授業料値上げが影響するのは値上げ後の入学者のみでした。ところが、1999年度の入学者からは、在学中に授業料が改定されると改定後の授業料を支払うこととなりました(いわゆるスライド制)(*3)。

授業料免除についても、国が定めた基準に基づき、予算の範囲内で実施していました。家計基準は家族の収入・所得を基礎に、同居・別居の別、障害の有無や在学状況などに応じた控除額を差し引き、家族の人数ごとに定めた基準額以下になれば対象となるというもので、ややこしい一方、個別事情をある程度加味できるものでした。

もっとも、「予算の範囲内」のため結果が出るまで免除されるか分からないという欠点がありました。予算枠も、一時期は12.5%あったものが法人化前は5.8%まで削減されていました(*4)。

*法人化後の東京大学授業料

2004年の国立大学法人化後、東京大学において授業料を値上げしたのは過去1度だけ、入学料は一貫して同額です。

法人化後まもなく、2005年度から国が授業料標準額を15,000円引き上げるとともに、(各大学が値上げするか否かに関わらず)授業料を15,000円増額した場合の差額分だけ運営費交付金(*5)を減額するとしたため、大半の国立大学が標準額どおりに授業料を値上げしました。東京大学も学部学生や修士課程については標準額に合わせて授業料を値上げしましたが、博士課程に限っては授業料を据え置きました(*6)。

この値上げにあたり、東京大学は学生向けの総長声明において、授業料全額免除の対象者を10%程度拡大すると表明しました。

計算上その人数はわずかでしたが、授業料値上げと同時に独自に授業料免除の拡大を表明したこと自体は評価すべきでしょう(*7)。

そして、2008年度から、学部学生について「世帯収入400万円以下」は授業料を全額免除すると大幅に制度を拡充しました。

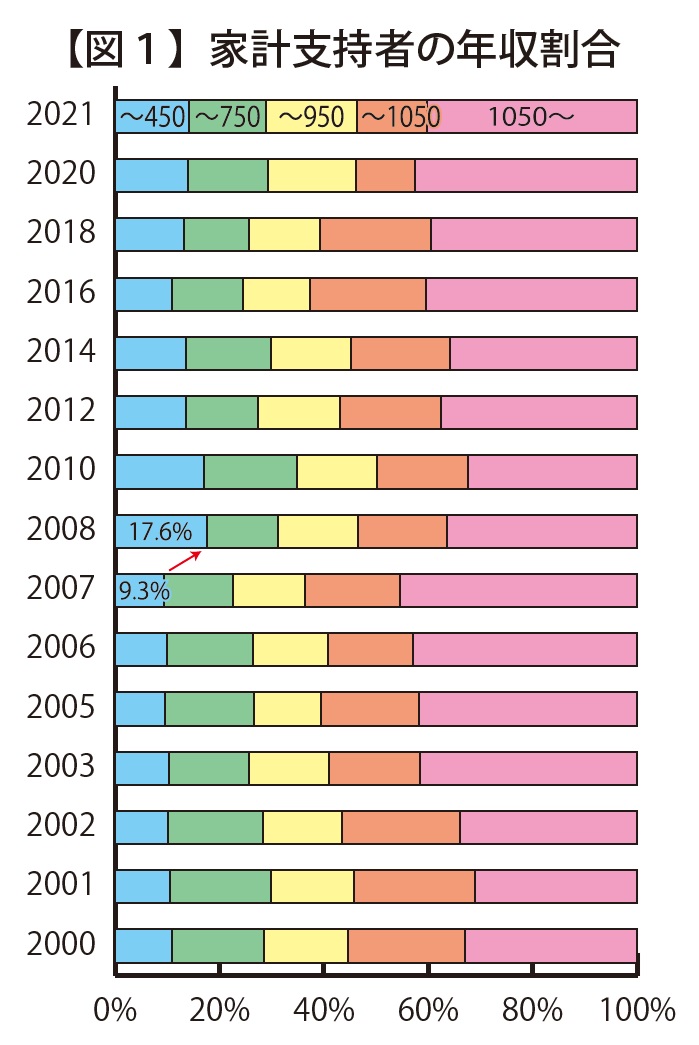

大きく報道もされ、下の赤矢印のとおり2008年度には免除対象が含まれる「世帯年収450万円未満」の層が2倍近く(9.3%→17.6%)に増加しています(*8)。

2008年度の全額免除対象者は当局の想定を超えていたようですが予算を増やして対応、大学等修学支援法により給付制奨学金と授業料免除のパッケージが開始した後も、この授業料免除制度を維持していました。

今回、東京大学は、授業料を標準額の120%に値上げするとともに、授業料免除制度をさらに拡大することを表明したものです。

先行して、東京工業大学、東京芸術大学、千葉大学、一橋大学といった国立大学が授業料を引き上げましたが、いずれも授業料免除等についてまったく触れないか、触れていても割合や基準等を明示しないものでしたから、東京大学の表明は、(授業料を値上げするという前提の下では)教育の機会均等という使命を忘れないものとして積極的に評価すべきでしょう。

*「世帯年収600万円以下」の東大生の割合

もっとも、「世帯年収600万円以下」という免除対象の学生がほんの僅かであれば、あまり褒められるものではありません。

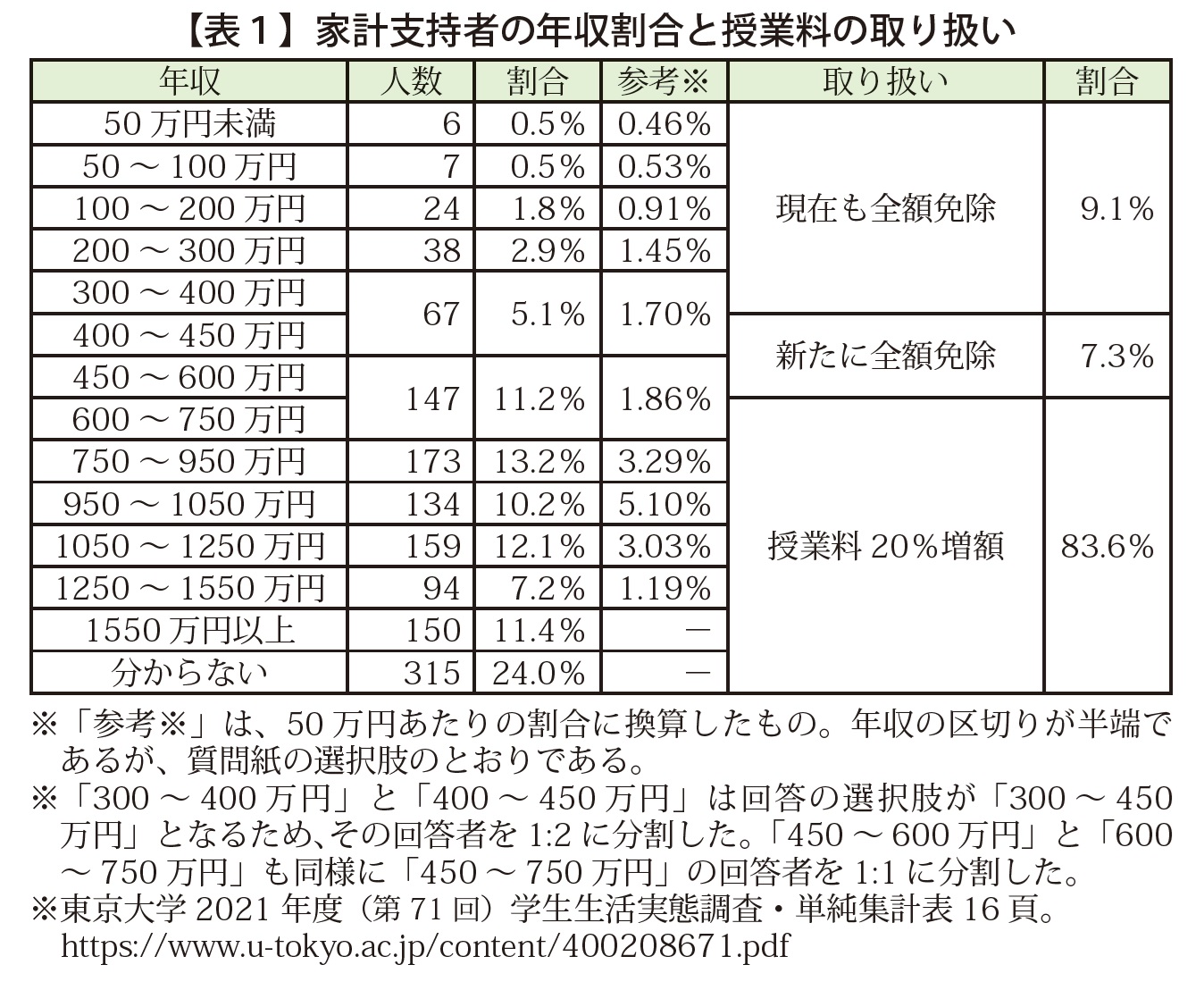

2021年度、東大生(学部学生)の家計支持者の年収割合と今後の取扱いは【表1】のとおりです。

①「現在も全額免除」(9.1%)

授業料の増収はありません(*9)。

②「新たに全額免除」(7.3%)

授業料535,800円の全部を新たに免除することになり、約5.1億円の減収です(*10)。

③「授業料20%増額」(83.6%)

授業料増額分107,160円の増収ですから、約11.8億円の増収です(*11)。

そうすると、約11.8億円の増収に対し、約44%にあたる5.1億円を授業料免除の拡大に使うというのですから、それなりに思い切った免除枠の拡大であると評価してよいでしょう(*12)。

アメリカのトップ大学(アイビーリーグなど)は授業料の定価を高額に設定する一方、中間層も授業料を全額免除(+給付制奨学金で生活費もほとんどカバー)するようにしており、これを志向するものといえるかもしれません(*13)。

*1 https://www.u-tokyo.ac.jp/focus/ja/articles/z1304_00101.html

*2 20%の増額となります。国立大学等の授業料その他の費用に関する省令10条により、授業料、入学料は標準額の120%以下の範囲で各国立大学が定めることとされており、その上限額まで増額するものです。

*3 国立学校における授業料その他の費用に関する省令(廃止)附則2条

*4 1950年~5%、1976年~10%、1982年~12.5%と拡充が図られてきましたが、昭和60年12月9日の会計検査院意見の後、削減されていきました。同意見は、将来返還する貸与奨学金よりも基準が緩いのはおかしいと指摘する一方で、奨学金貸与額を収入に加算して免除の可否を判断するよう求めるなど、不当な指摘も含むものでした。

*5 簡単に言えば、法人化前の国立大学の支出から学費等の収入を引いた額を国立大学法人に交付するものです。「効率化係数」として毎年1%ずつ削減されることとなっていました。標準額を引き上げた際は、この1%の削減に加えて、授業料を15,000円値上げしたときの増収分が減額されることとなりました。

*6 いくつかの国立大学が追随して博士課程の授業料を据え置いたほか、2005年度後期からの値上げとした国立大学もありました。値上げを全くしなかったのは、佐賀大学のみでした。この標準額の引き上げには大学関係者の反対が強く、現在までこれが授業料や入学料の標準額が改定された唯一の例となっています。

*7 学生向けのものは削除されたようですが、若干これに触れている記者発表は現在も掲載されています。

*8 東京大学2021年度(第71回)学生生活実態調査・報告書83頁。なお、調査対象は「家計支持者」(複数の場合は合計額)の収入であり、「世帯収入」とは異なります。また、「分からない」と回答した人を除外して割合を計算しており、「分からない」を一律高所得者とした本稿における取り扱いとは異なります。

なお、授業料免除の拡充は2007年8月に報道されており、2008年度入学者で免除対象となる年収層が増えたことは想定できますが、それだけで2倍近い増加は説明がつきません。親の年収を正確に把握していない学生も多く、報道で授業料免除の対象になると知った親が子に免除申請をさせたことで、「思っていたよりも親の収入が低いことを知った」という学生が少なからずいたのではないかと考えられます。

*9 この一部は国の修学支援制度により授業料を減免されていますが、独自の授業料値上げ分は修学支援制度による減免の対象外です。

*10 東京大学の学部学生14,058人から外国人学生474人と休学者415人を除くと13,169人。13,169人×7.29%×535,800円≒5.1億円。学生数の出典はこちら。

*11 同様に13,169人×83.6%×107,160円≒11.8億円。

ただし、東京大学は増収額を13.5億円としています(前掲*1)。

誤差の要因として、学生数の算定にあたり休学中の外国人学生を二重控除していること、留年中の学生も同様に免除となるものと扱っているなど成績要件を無視していること、外国人学生の授業料増額分を無視していること、「400~450万円」の学生は「300~450万円」の回答者の3分の1を相当程度上回ると見込まれる一方、「450~600万円」の学生は「450~750万円」の回答者の半分を相当程度下回ると見込まれることなどが挙げられます。

*12 アメリカのトップ大学に比べれば低い水準ですから、その点からの批判はもちろんありえます。

また、東京大学は親の年収が比較的高いため、基準を600万円に設定できるという点も忘れてはなりません。地方国立大学などで同じ対応をすることは困難であり、一大学の政策として評価できても、そのまま国の政策としてよいかは別論です。

*13 すべての高等教育機関で経済的支援制度が充実しているわけではなく、アメリカは決して理想的ではありませんが、日本より工夫を凝らしているとはいえそうです。